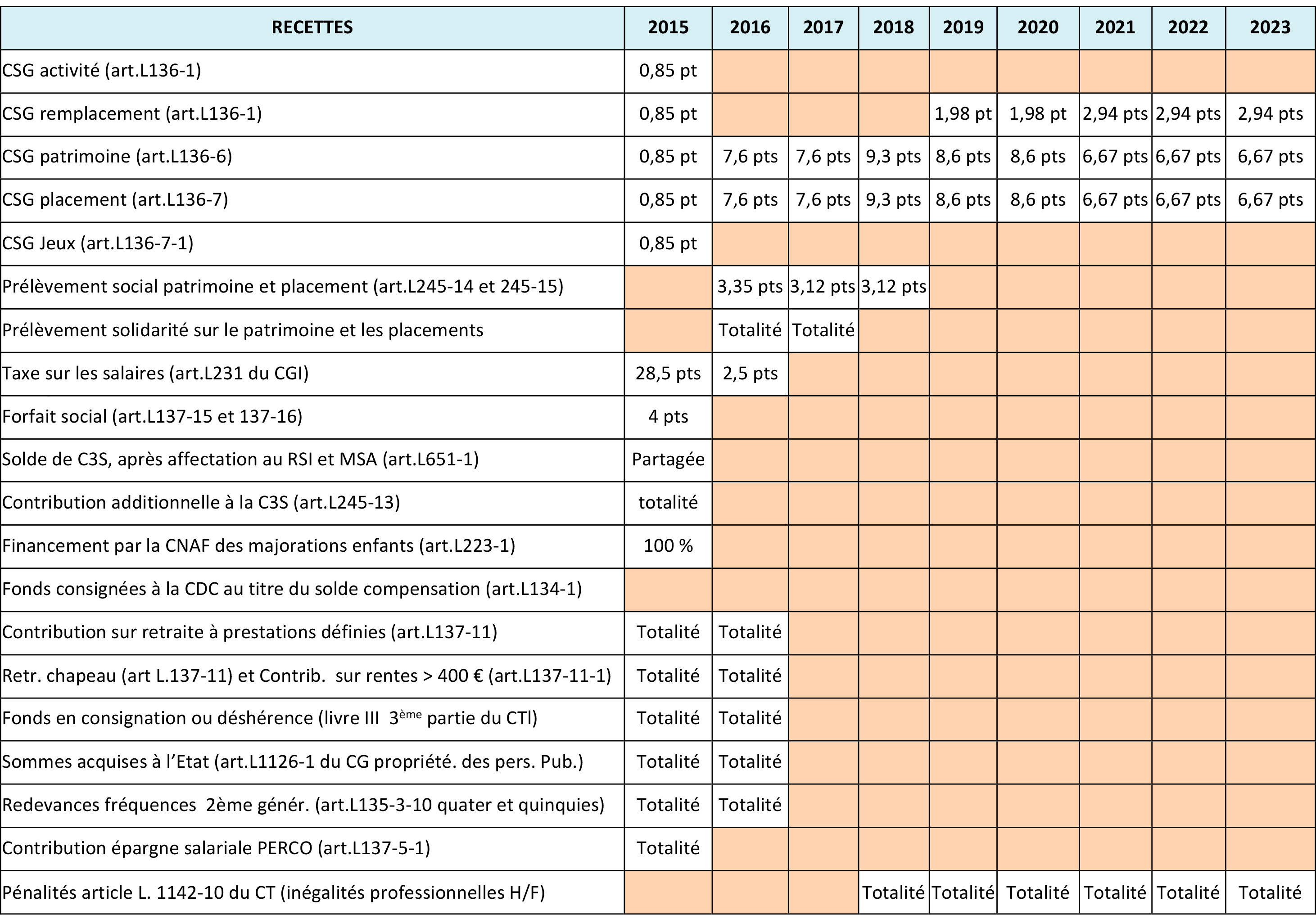

Pour exercer ses missions, le FSV bénéficie principalement de la Contribution Sociale Généralisée (CSG), qui est la recette « historique » du Fonds. A sa création, en 1994, le FSV s'est vu attribuer 1,3 point de la contribution sur l'ensemble des assiettes soumises (revenus d'activité, de remplacement, du capital et des jeux). Ce taux d'attribution a ensuite évolué de 2001 à 2015, tout en portant toujours sur une assiette constituée par l'ensemble des revenus précités.

En 2016, les recettes du FSV ont été impactées de façon substantielle par la LFSS, qui a recentré vers le Fonds l'essentiel des prélèvements sociaux sur les revenus de placements et du patrimoine. A compter de cet exercice, le FSV n'a plus perçu de CSG sur les revenus d’activité.

En 2017, le périmètre des ressources du FSV a connu une nouvelle évolution qui s’est traduite par la diminution de 0,23 point de la part du prélèvement social attribuée au FSV (passage de 3,35 points en 2016 à 3,12 points en 2017) et par le transfert à la CNAV des contributions sur les avantages de retraite et de pré-retraites, ainsi que de la fraction de taxe sur les salaires qui était encore affectée au Fonds en 2016.

En 2018, L’article 8 de la LFSS 2018 a augmenté le taux de la contribution sociale généralisée (CSG) de 1,7 point, à l’exception de l’assiette constituée par les pensions des retraités modestes, des allocations chômage et des indemnités journalières. Ce relèvement a donc bénéficié au FSV au titre de la CSG assise sur les revenus du capital (patrimoine et placement). Le taux de la CSG revenant au FSV a ainsi été porté, en 2018, de 7,6 à 9,3 points. En contrepartie de la hausse précitée de la CSG, l’attribution au FSV du prélèvement de solidarité (2 points, portant sur une assiette identique à celle de la CSG sur les revenus du capital) a pris fin en 2018 (article 28 de la LFSS 2018).

L’année 2019 s’est caractérisée par les évolutions suivantes en recettes (cf. l'article 26 de la LFSS 2019 et l'article 3 de la loi du 24 décembre 2018, portant mesures d’urgence économiques et sociales) :

La LFSS pour 2020 a ensuite prévu l'augmentation de la fraction de la CSG sur les revenus de remplacement affectée au FSV. L’article 3 I 3° de la LFSS a en effet porté le taux de CSG au taux normal (8,3 points) attribuée au FSV de 1,72 à 1,98 point et a prévu son extension à l’assiette des retraites soumises au taux médian de CSG (1,98 point revenant au FSV sur un taux total de 6,6 points), avec effet rétroactif en 2019. Par ailleurs, suite à la crise sanitaire, la loi 2020-992 du 7 août 2020 et le décret n°2020-1074 du 19 août 2020 ont prévu pour 2020 le transfert des déficits de la CNAM, du FSV et de la CCMSA à la CADES à hauteur de 20 Md€. Au titre du FSV, cette reprise s’est élevée à 6,209 Md€. Ce programme de reprise de dettes a depuis été complété par un transfert complémentaire de dette à la CADES en 2021, à hauteur de 6,862 Md€. En application de la loi du 7 août 2020, la CADES a opéré une dernière reprise de dette en 2022, pour un montant de 0,3 Md€.

Pour 2021, l’article 40 I c de la LFSS pour 2021 a modifié la structure des recettes du FSV, toutefois sans incidence majeure sur le solde de l’établissement : la baisse de 1,93 point de CSG sur le capital attribuée au FSV (passage de 8,6 points à 6,67 points) a été compensée par une hausse de 0,96 point de la fraction de CSG sur les retraites et les pensions d’invalidité revenant au Fonds (passage de 1,98 point à 2,94 points).

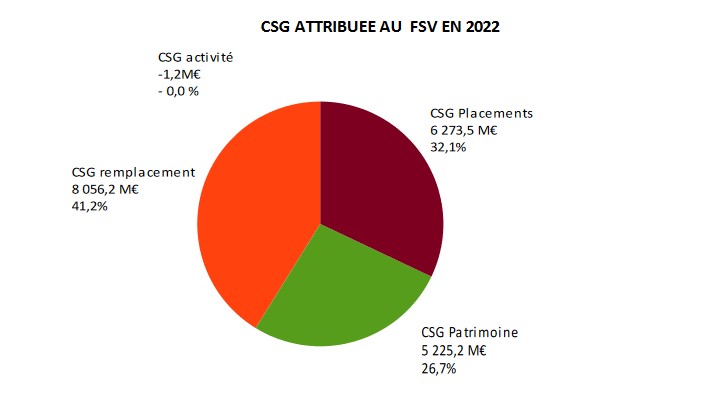

Les LFSS pour 2022, 2023 et 2024 n'ont pas prévu de mesures nouvelles ayant une incidence directe pour le FSV en ce qui concerne les recettes.

Récapitulatif de l’évolution des recettes du FSV de 2015 à 2024

Répartition des recettes du FSV par nature en 2023 en millions d’€ et en %